from amplpy import AMPL, Environment

env = Environment("/Users/mikiokubo/Documents/ampl/")

ampl = AMPL(env)非線形最適化問題のモデリング

非線形最適化、特に錐最適化のモデリングのコツについて述べる.

ローカルで amplpyを動かす方法

AMPLをインストールしてampl.exeがある場所をEnvironmentで指定する。

Google Colab.で使う場合

ampl_notebook関数で、使うソルバー(modules)とlicense_uuidを設定する(空白でも動く)。

!pip install amplpy

from amplpy import ampl_notebook

ampl = ampl_notebook(

modules= ["highs","gurobi","cbc","scip","coin","copt","ipopt","couenne","bonmin"]

license_uuid=None)錐計画

AMPLでは、二次錐(SOC: Second-Order Cone, 回転二次錐含む)や指数錐(Exponential Cone)といった錐計画問題(Cone Programming)が記述できる。

option solver で錐計画に対応したソルバー(Gurobi、MOSEK、HiGHS)を設定する必要がある。

例:

option solver gurobi;以下にそれぞれの具体的な例を示す。

二次錐計画問題 (SOCP)

二次錐制約は、以下のような制約である。

\[ \left\{ (x_1, \dots, x_n) \in \mathbb{R}^n ~\mid~ x_1 \ge \sqrt{x_2^2 + x_3^2 + \dots + x_n^2} \right\} \]

この制約は、ベクトル \((x_2,x_3,\cdots,x_n)\) のユークリッド距離(L2ノルム)が、スカラー変数 \(x_1\) によって上から抑えられることを意味する。幾何学的には、原点を頂点とし、\(x_1\) 軸の正の方向に無限に広がる円錐(アイスクリームコーン)のような境界を持つ。 幾何学的には「ベクトルの長さがスカラー以下」という意味をもち、制約は凸である。

このため、二次錐計画問題 (Second-order Cone Programming: SOCP) は、効率よく解ける凸最適化問題として扱える。

例として、平面上の複数の点 \((X_1,Y_1), (X_2,Y_2),\cdots,(X_n,Y_n)\) から、距離の総和が最小となる点 \((x,y)\) を求める問題を考える。

\[\min \sum_{i} d_i \quad \text{subject to } \|(x - X_i, y - Y_i)\|_2 \le d_i\]

reset;

# 集合とパラメータ

set POINTS;

param X{POINTS};

param Y{POINTS};

# 変数

var x;

var y;

var d{POINTS} >= 0; # 各点からの距離(上界)

# 目的関数: 距離の総和を最小化

minimize Total_Distance: sum{i in POINTS} d[i];

# 二次錐制約 (in SOC)

subject to Cone_Constraint {i in POINTS}:

sqrt( (x - X[i])^2 + (y - Y[i])^2 ) <= d[i];回転二次錐計画問題

上の二次錐を座標平面 \((x_1, x_2)\) 平面において \(\pi/4\) だけ回転させることによって得られるのが、回転二次錐(Rotated Second-Order Cone)である 。数学的には、次のような形式を持つ集合として定義される 。

\[

\left\{ (u, v, x) \in \mathbb{R}^n ~|~ 2tu \ge x_1^2 + x_2^2 + \dots + x_n^2, \quad u \ge 0, v \ge 0 \right\}

\]

例として、\(x_1^2 + x_2^2 \le u \cdot v\) という制約を考える。

reset;

var x1;

var x2;

var u >= 0;

var v >= 0;

# 回転二次錐制約

subject to Rotated_Cone:

x1^2 + x2^2 <= u*v;ロバストポートフォリオの定式化

ロバストポートフォリオ(特に期待収益率の不確実性を考慮する場合)を、SOCPとして記述する。

def solve_with_copt():

ampl = AMPL(env)

# 1. ソルバーをCOPTに設定

ampl.set_option('solver', 'copt')

ampl.set_option('copt_options', 'outlev=0')

ampl.set_option('solver_msg', 0)

ampl.eval('''

set ASSETS;

param mu {ASSETS};

param R_target;

param delta;

var w {ASSETS} >= 0;

var risk_var >= 0;

minimize Portfolio_Risk: risk_var;

subject to Budget:

sum {i in ASSETS} w[i] = 1;

subject to Robust_Constraint:

sum {i in ASSETS} mu[i] * w[i] - delta * risk_var >= R_target;

# SOCP制約

subject to Cone: sum {i in ASSETS} w[i]^2 <= risk_var^2;

''')

# データのセットアップ

assets = ['AAPL', 'GOOGL', 'MSFT']

ampl.get_set('ASSETS').set_values(assets)

ampl.get_parameter('mu').set_values({'AAPL': 0.12, 'GOOGL': 0.15, 'MSFT': 0.10})

ampl.get_parameter('R_target').set(0.1)

ampl.get_parameter('delta').set(0.05)

# 実行

ampl.solve()

# 結果取得

weights = ampl.get_variable('w').get_values().to_pandas()

print("Optimization Results with COPT:")

print(weights)

if __name__ == "__main__":

solve_with_copt()COPT 7.2.4: tech:outlev = 0

Optimization Results with COPT:

w.val

AAPL 0.314183

GOOGL 0.487061

MSFT 0.198756感度分析

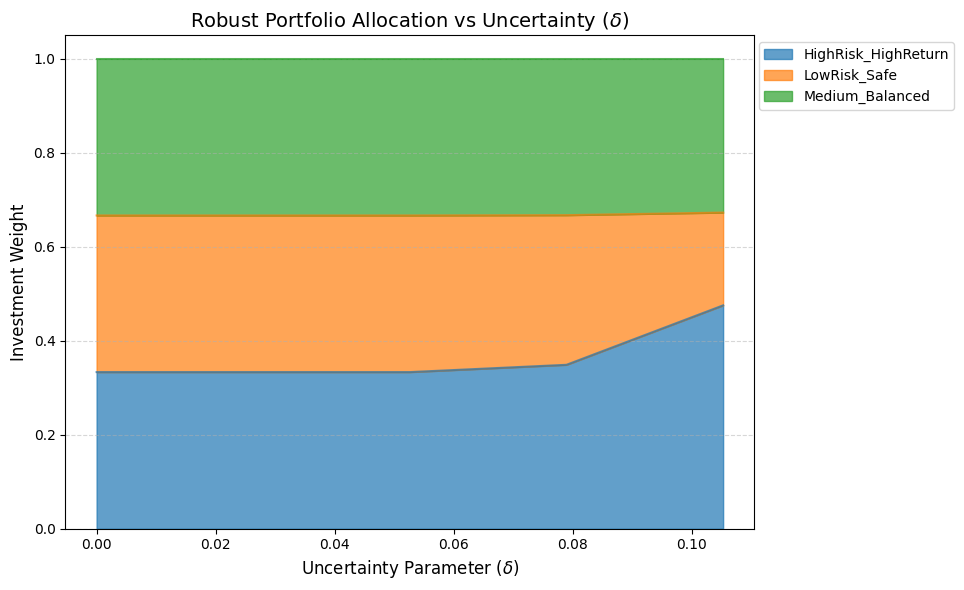

不確実性パラメータ(不確実性の円の半径) \(\delta\) を変化させたときに、ポートフォリオの資産配分がどのように変化するかの感度分析を行う。 この分析を行うことで、「予測が外れるリスクをどれだけ許容するか(ロバスト性の強さ)」によって、投資戦略がどう保守的になっていくかを直感的に理解できる。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

def run_robust_sensitivity():

ampl = AMPL(env)

ampl.set_option('solver', 'copt')

ampl.set_option('copt_options', 'outlev=0')

ampl.set_option('solver_msg', 0)

# 1. AMPLモデルの定義

# ここでは期待収益率の不確実性(楕円集合)を考慮したSOCPモデルを使用

ampl.eval('''

set ASSETS;

param mu {ASSETS};

param R_target;

param delta; # 不確実性パラメータ

var w {ASSETS} >= 0;

var risk_var >= 0;

minimize Portfolio_Risk: risk_var;

subject to Budget:

sum {i in ASSETS} w[i] = 1;

subject to Robust_Constraint:

sum {i in ASSETS} mu[i] * w[i] - delta * risk_var >= R_target;

subject to Cone: sum {i in ASSETS} w[i]^2 <= risk_var^2;

''')

# 2. サンプルデータの用意

assets = ['HighRisk_HighReturn', 'Medium_Balanced', 'LowRisk_Safe']

ampl.get_set('ASSETS').set_values(assets)

ampl.get_parameter('mu').set_values({

'HighRisk_HighReturn': 0.20,

'Medium_Balanced': 0.12,

'LowRisk_Safe': 0.05

})

ampl.get_parameter('R_target').set(0.08)

# 3. デルタ(不確実性)をスイープさせる

delta_values = np.linspace(0, 0.5, 20)

results = []

for d in delta_values:

ampl.get_parameter('delta').set(d)

ampl.solve()

# 最適解が得られた場合のみデータを保存

if ampl.get_value('solve_result') == 'solved':

w_values = ampl.get_variable('w').get_values().to_dict()

w_values['delta'] = d

results.append(w_values)

# 4. 可視化

df_results = pd.DataFrame(results).set_index('delta')

plt.figure(figsize=(10, 6))

df_results.plot.area(stacked=True, alpha=0.7, ax=plt.gca())

plt.title(r'Robust Portfolio Allocation vs Uncertainty ($\delta$)', fontsize=14)

plt.xlabel(r'Uncertainty Parameter ($\delta$)', fontsize=12)

plt.ylabel('Investment Weight', fontsize=12)

plt.legend(loc='upper right', bbox_to_anchor=(1.3, 1))

plt.grid(axis='y', linestyle='--', alpha=0.5)

plt.tight_layout()

plt.show()

if __name__ == "__main__":

run_robust_sensitivity()COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

COPT 7.2.4: tech:outlev = 0

固定費つき生産計画

製品 \(i=1,\dots,n\) について、需要 \(d_i\)、利益 \(p_i\)、固定費 \(f_i\)、二次生産費用 \(a_i > 0\) がある。 意思決定変数は、生産量 \(x_i \ge 0\) と、生産するときに \(1\) になる \(y_i \in {0,1}\) である。

モデルは次のように記述できる。

\[ \begin{array}{ll} \text{maximize} & \sum_i p_i x_i - \sum_i f_i y_i - \sum_i a_i x_i^2 \\ \text{subject to} & 0 \le x_i \le d_i y_i \quad \forall i =1,\dots,n \\ & \sum_i c_i x_i \le \text{Cap} \end{array} \]

ここで、\(x_i \le d_i y_i\) により、稼働しない(\(y_i = 0\))ときは生産量 \(x_i\) が 0 になる。

二次費用 \(a_i x_i^2\) は、遠近再定式化 (perspective reformulation) とよばれる手法により、 \(a_i x_i^2 / y_i\) という形の凸緩和に置き換えられ、回転付き二次錐で表すことができる。

各製品について補助変数 \(t_i\) を導入し、

\[t_i \ge a_i \frac{x_i^2}{y_i} \]

を回転付き二次錐で表す。

等価な錐制約のは以下のようになる(この制約はBigMを用いた通常の定式化より強い)。

\[ 2y_i t_i \geq (\sqrt{2a_i}x_i)^2\]

目的関数は \[ \text{maximize} \ \sum_i p_i x_i - \sum_i f_i y_i - \sum_i t_i \] となり、SOCP として解ける。

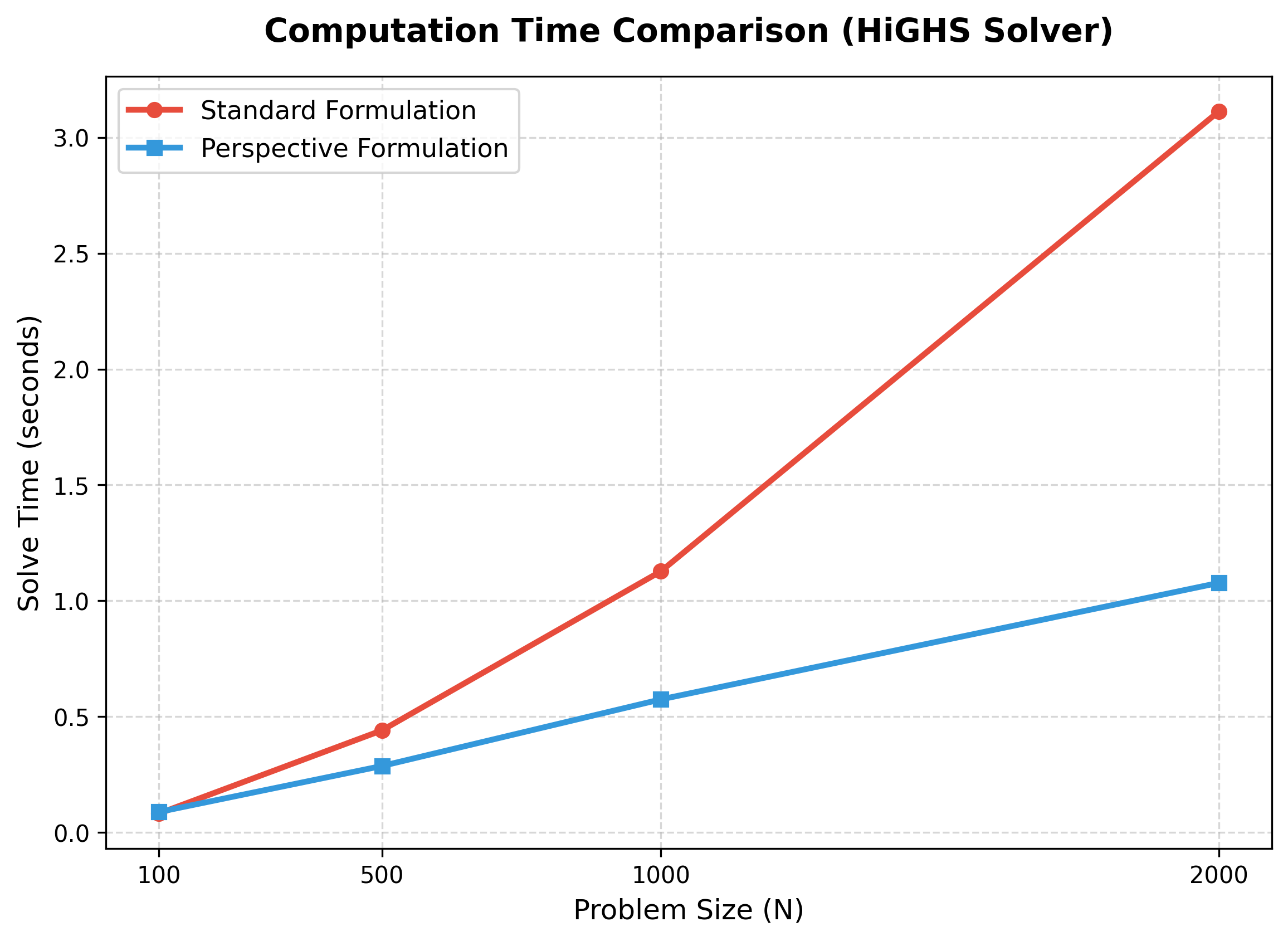

計算時間の比較結果 (HiGHSソルバー)

普通の定式化(Standard)と遠近定式化(Perspective)のランダムに生成した問題例における 計算時間の比較を以下に示す。

from amplpy import AMPL

ampl = AMPL()

model = r"""

set I;

param p {I} >= 0;

param f {I} >= 0;

param a {I} > 0;

param d {I} >= 0;

param c {I} >= 0;

param Cap >= 0;

var x {I} >= 0;

var y {I} binary;

var t {I} >= 0;

maximize Profit:

sum {i in I} p[i] * x[i]

- sum {i in I} f[i] * y[i]

- sum {i in I} t[i];

subject to DemandCap {i in I}:

x[i] <= d[i] * y[i];

subject to Capacity:

sum {i in I} c[i] * x[i] <= Cap;

subject to PerspectiveCone {i in I}:

2 * y[i] * t[i] >= (sqrt(2 * a[i]) * x[i])^2;

"""

ampl.eval(model)

data = {

"I": ["A", "B"],

"p": {"A": 10, "B": 12},

"f": {"A": 30, "B": 40},

"a": {"A": 0.5, "B": 0.8},

"d": {"A": 100, "B": 80},

"c": {"A": 1.0, "B": 1.2},

"Cap": 120

}

ampl.set["I"] = data["I"]

for i in data["I"]:

ampl.param["p"][i] = data["p"][i]

ampl.param["f"][i] = data["f"][i]

ampl.param["a"][i] = data["a"][i]

ampl.param["d"][i] = data["d"][i]

ampl.param["c"][i] = data["c"][i]

ampl.param["Cap"] = data["Cap"]

ampl.option["solver"] = "gurobi"

ampl.solve()

print(ampl.obj["Profit"].value())

for i in ampl.set["I"]:

print(i, ampl.var["x"][i].value(), ampl.var["y"][i].value(), ampl.var["t"][i].value())Gurobi 13.0.2:Gurobi 13.0.2: optimal solution; objective 24.99999996

23 simplex iterations

1 branching node

absmipgap=0.00155317, relmipgap=6.21267e-05

24.999999960581384

A 9.99996010670054 1.0 49.99960109246831

B 7.500004309714493 1.0 45.00005173052961最適潮流問題

非線形最適化の例として最適潮流問題を解く。ソルバーはipopt(coinモジュール)である。

\[ P_i(V, \delta) = P_i^G - P_i^L, \forall i \in N \]

\[ Q_i(V, \delta) = Q_i^G - Q_i^L, \forall i \in N \]

\[ P_i(V, \delta) = V_i \sum_{k=1}^{N}V_k(G_{ik}\cos(\delta_i-\delta_k) + B_{ik}\sin(\delta_i-\delta_k)), \forall i \in N \]

\[ Q_i(V, \delta) = V_i \sum_{k=1}^{N}V_k(G_{ik}\sin(\delta_i-\delta_k) - B_{ik}\cos(\delta_i-\delta_k)), \forall i \in N \]

# data

set N; # set of buses in the network

param nL; # number of branches in the network

set L within 1..nL cross N cross N; # set of branches in the network

set GEN within N; # set of generator buses

set REF within N; # set of reference (slack) buses

set PQ within N; # set of load buses

set PV within N; # set of voltage-controlled buses

set YN := # index of the bus admittance matrix

setof {i in N} (i,i) union

setof {(i,k,l) in L} (k,l) union

setof {(i,k,l) in L} (l,k);

# bus data

param V0 {N}; # initial voltage magnitude

param delta0 {N}; # initial voltage angle

param PL {N}; # real power load

param QL {N}; # reactive power load

param g_s {N}; # shunt conductance

param b_s {N}; # shunt susceptance

# generator data

param PG {GEN}; # real power generation

param QG {GEN}; # reactive power generation

# branch indexed data

param T {L}; # initial voltage ratio

param phi {L}; # initial phase angle

param R {L}; # branch resistance

param X {L}; # branch reactance

param g_sh {L}; # shunt conductance

param b_sh {L}; # shunt susceptance

param g {(l,k,m) in L} := R[l,k,m]/(R[l,k,m]^2 + X[l,k,m]^2); # series conductance

param b {(l,k,m) in L} := -X[l,k,m]/(R[l,k,m]^2 + X[l,k,m]^2); # series susceptance

# bus admittance matrix real part

param G {(i,k) in YN} =

if (i == k) then (

g_s[i] +

sum{(l,i,u) in L} (g[l,i,u] + g_sh[l,i,u]/2)/T[l,i,u]**2 +

sum{(l,u,i) in L} (g[l,u,i] + g_sh[l,u,i]/2)

)

else (

-sum{(l,i,k) in L} ((

g[l,i,k]*cos(phi[l,i,k])-b[l,i,k]*sin(phi[l,i,k])

)/T[l,i,k]) -

sum{(l,k,i) in L} ((

g[l,k,i]*cos(phi[l,k,i])+b[l,k,i]*sin(phi[l,k,i])

)/T[l,k,i])

);

# bus admittance matrix imaginary part

param B {(i,k) in YN} =

if (i == k) then (

b_s[i] +

sum{(l,i,u) in L} (b[l,i,u] + b_sh[l,i,u]/2)/T[l,i,u]**2 +

sum{(l,u,i) in L} (b[l,u,i] + b_sh[l,u,i]/2)

)

else (

-sum{(l,i,k) in L} (

g[l,i,k]*sin(phi[l,i,k])+b[l,i,k]*cos(phi[l,i,k])

)/T[l,i,k] -

sum{(l,k,i) in L} (

-g[l,k,i]*sin(phi[l,k,i])+b[l,k,i]*cos(phi[l,k,i])

)/T[l,k,i]

);

# variables

var V {i in N} := V0[i]; # voltage magnitude

var delta {i in N} := delta0[i]; # voltage angle

# real power injection

var P {i in N} =

V[i] * sum{(i,k) in YN} V[k] * (

G[i,k] * cos(delta[i] - delta[k]) +

B[i,k] * sin(delta[i] - delta[k])

);

# reactive power injection

var Q {i in N} =

V[i] * sum{(i,k) in YN} V[k] * (

G[i,k] * sin(delta[i] - delta[k]) -

B[i,k] * cos(delta[i] - delta[k])

);

# constraints

s.t. p_flow {i in (PQ union PV)}:

P[i] == (if (i in GEN) then PG[i] else 0) - PL[i];

s.t. q_flow {i in PQ}:

Q[i] == (if (i in GEN) then QG[i] else 0) - QL[i];

s.t. fixed_angles {i in REF}:

delta[i] == delta0[i];

s.t. fixed_voltages {i in (REF union PV)}:

V[i] == V0[i];Overwriting pf.modimport pandas as pd

df_bus = pd.DataFrame(

[

[1, 0.0, 0.0, 0.0, 0.0, 1.0, 1.0],

[2, 0.0, 0.0, 0.0, 0.3, 0.95, 1.05],

[3, 0.0, 0.0, 0.05, 0.0, 0.95, 1.05],

[4, 0.9, 0.4, 0.0, 0.0, 0.95, 1.05],

[5, 0.239, 0.129, 0.0, 0.0, 0.95, 1.05],

],

columns=["bus", "PL", "QL", "g_s", "b_s", "V_min", "V_max"],

).set_index("bus")

df_branch = pd.DataFrame(

[

[1, 1, 2, 0.0, 0.3, 0.0, 0.0, 1.0, 0.0],

[2, 1, 3, 0.023, 0.145, 0.0, 0.04, 1.0, 0.0],

[3, 2, 4, 0.006, 0.032, 0.0, 0.01, 1.0, 0.0],

[4, 3, 4, 0.02, 0.26, 0.0, 0.0, 1.0, -3.0],

[5, 3, 5, 0.0, 0.32, 0.0, 0.0, 0.98, 0.0],

[6, 4, 5, 0.0, 0.5, 0.0, 0.0, 1.0, 0.0],

],

columns=["row", "from", "to", "R", "X", "g_sh", "b_sh", "T", "phi"],

).set_index(["row", "from", "to"])

gen = [1, 3, 4]

ref = [1]

pq = [3, 4]

pv = [2, 5]

# print(df_bus)

# print(df_branch)

# data preprocessing

ampl_bus = pd.DataFrame()

cols = ["PL", "QL", "g_s", "b_s"]

for col in cols:

ampl_bus.loc[:, col] = df_bus.loc[:, col]

ampl_bus["V0"] = 1.0

ampl_bus["delta0"] = 0.0

ampl_branch = pd.DataFrame()

ampl_branch = df_branch.copy()

ampl_gen = pd.DataFrame()

ampl_gen.index = gen

ampl_gen["PG"] = 0.0

ampl_gen["QG"] = 0.0

from math import radians, degrees

# convert degrees to radians

ampl_bus["delta0"] = ampl_bus["delta0"].apply(radians)

ampl_branch["phi"] = ampl_branch["phi"].apply(radians)

print(ampl_bus)

print(ampl_branch)

print(ampl_gen) PL QL g_s b_s V0 delta0

bus

1 0.000 0.000 0.00 0.0 1.0 0.0

2 0.000 0.000 0.00 0.3 1.0 0.0

3 0.000 0.000 0.05 0.0 1.0 0.0

4 0.900 0.400 0.00 0.0 1.0 0.0

5 0.239 0.129 0.00 0.0 1.0 0.0

R X g_sh b_sh T phi

row from to

1 1 2 0.000 0.300 0.0 0.00 1.00 0.00000

2 1 3 0.023 0.145 0.0 0.04 1.00 0.00000

3 2 4 0.006 0.032 0.0 0.01 1.00 0.00000

4 3 4 0.020 0.260 0.0 0.00 1.00 -0.05236

5 3 5 0.000 0.320 0.0 0.00 0.98 0.00000

6 4 5 0.000 0.500 0.0 0.00 1.00 0.00000

PG QG

1 0.0 0.0

3 0.0 0.0

4 0.0 0.0def pf_run(bus, branch, gen, ref, pq, pv):

# initialyze AMPL and read the model

ampl = AMPL(env)

ampl.read("pf.mod")

# load the data

ampl.set_data(bus, "N")

ampl.param["nL"] = branch.shape[0]

ampl.set_data(branch, "L")

ampl.set_data(gen, "GEN")

ampl.set["REF"] = ref

ampl.set["PQ"] = pq

ampl.set["PV"] = pv

ampl.solve(solver="ipopt")

solve_result = ampl.get_value("solve_result")

if solve_result != "solved":

print("WARNING: solver exited with %s status." % (solve_result,))

return ampl.get_data("V", "delta").to_pandas(), solve_result

df_res, solver_status = pf_run(ampl_bus, ampl_branch, ampl_gen, ref, pq, pv)

# convert radians back to degrees

df_res["delta"] = df_res["delta"].apply(degrees)

# print results

print("solver status:", solver_status)

print(df_res)Ipopt 3.12.13:

******************************************************************************

This program contains Ipopt, a library for large-scale nonlinear optimization.

Ipopt is released as open source code under the Eclipse Public License (EPL).

For more information visit http://projects.coin-or.org/Ipopt

******************************************************************************

This is Ipopt version 3.12.13, running with linear solver mumps.

NOTE: Other linear solvers might be more efficient (see Ipopt documentation).

Number of nonzeros in equality constraint Jacobian...: 30

Number of nonzeros in inequality constraint Jacobian.: 0

Number of nonzeros in Lagrangian Hessian.............: 18

Total number of variables............................: 6

variables with only lower bounds: 0

variables with lower and upper bounds: 0

variables with only upper bounds: 0

Total number of equality constraints.................: 6

Total number of inequality constraints...............: 0

inequality constraints with only lower bounds: 0

inequality constraints with lower and upper bounds: 0

inequality constraints with only upper bounds: 0

iter objective inf_pr inf_du lg(mu) ||d|| lg(rg) alpha_du alpha_pr ls

0 0.0000000e+00 7.00e-01 0.00e+00 -1.0 0.00e+00 - 0.00e+00 0.00e+00 0

1 0.0000000e+00 4.87e-02 0.00e+00 -1.7 1.71e-01 - 1.00e+00 1.00e+00h 1

2 0.0000000e+00 2.17e-04 0.00e+00 -2.5 4.08e-03 - 1.00e+00 1.00e+00h 1

3 0.0000000e+00 4.11e-09 0.00e+00 -5.7 1.76e-05 - 1.00e+00 1.00e+00h 1

Number of Iterations....: 3

(scaled) (unscaled)

Objective...............: 0.0000000000000000e+00 0.0000000000000000e+00

Dual infeasibility......: 0.0000000000000000e+00 0.0000000000000000e+00

Constraint violation....: 4.1074473979318246e-09 4.1074473979318246e-09

Complementarity.........: 0.0000000000000000e+00 0.0000000000000000e+00

Overall NLP error.......: 4.1074473979318246e-09 4.1074473979318246e-09

Number of objective function evaluations = 4

Number of objective gradient evaluations = 4

Number of equality constraint evaluations = 4

Number of inequality constraint evaluations = 0

Number of equality constraint Jacobian evaluations = 4

Number of inequality constraint Jacobian evaluations = 0

Number of Lagrangian Hessian evaluations = 3

Total CPU secs in IPOPT (w/o function evaluations) = 0.003

Total CPU secs in NLP function evaluations = 0.000

EXIT: Optimal Solution Found.

Ipopt 3.12.13: Optimal Solution Found

suffix ipopt_zU_out OUT;

suffix ipopt_zL_out OUT;

solver status: solved

V delta

1 1.000000 0.000000

2 1.000000 -8.657929

3 0.981536 -5.893046

4 0.983056 -9.440548

5 1.000000 -9.950946